在港股上市的造车新势力近日股价集体高涨,近5个往复日欧洲杯投注入口,小鹏汽车(09868.HK)、零跑汽车(09863.HK)等股涨势喜东谈主。

而港股汽车股中,近期股价线路最拉风确当属深陷困境的东风集团(00489.HK)。畴昔欧洲杯投注入口一个月,其股价累计高涨超65%,涨幅遥遥卓绝于其他汽车股。其中于8月8日,公司股价在盘中一度涨超14%,刷新2022年3月以来高点。

东风集团近期利空音问相继而至,先是否定与长安汽车(000625.SZ)重组,随后又显露了惨淡的半年报预报。这般凌厉的股价涨势,让不少市集投资者直呼“看不懂”。

1

利润骤降超90%,结伴车缺陷不减

8月7日晚间,东风集团显露了盈利预警公告。

公司展望本年上半年的归母净利润区间仅为0.3亿元至0.7亿元(单元东谈主民币,下同),与2024年同期比拟约下降90%到95%。

据Wind数据,这是东风集团自2004年公开财务数据以来,盈利武艺最差的一份半年报。公司归母净利润从2021年上半年的86.29亿元沿途跌至本年上半年的至少0.3亿元,境况终点惨烈。

至于本年上半年几近产生损失的原因,依然是两大绝交所致:结伴车线路惨重,市集竞争强烈。

公司在盈警公告中示意,本年上半年功绩变动的主要原因是:一、结伴非豪华品牌市集不绝下探,结伴乘用车业务销量和利润同比大幅下滑;二、为应酬强烈的市集竞争,集团在自主做事领域研发、品牌和渠谈建造、市集营销方面插足加大。

无人不晓,结伴车称霸国内汽车市集的时期坚硬远隔。国产车崛起、价钱战挤压利润,再加上年青用户更敬重智能科技,甚而结伴车和外资品牌在国内市集遇到滑铁卢。

不难发现,东风集团与广汽集团(02238.HK)、上汽集团(600104.SH)这些曾依托结伴车发展壮大的传统车企,如今成了“难兄难弟”,结伴车销量早已不复往日光泽。

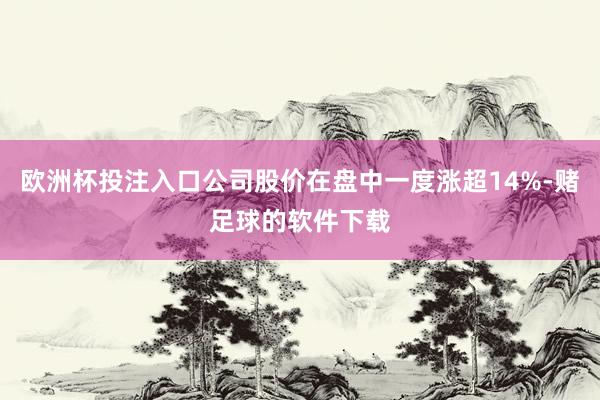

以东风集团旗下的东风本田为例,如上图所示,2021年起,东风本田的销量沿途下滑。而把柄公司显露,本年上半年,东风本田的销量为14.9万辆,同比降幅达37.4%。此外,公司结伴车销量主力——东风日产也不得不“服老”,本年上半年销量降幅为23.5%,畴昔几年销量亦接连下挫。

结伴车销量下滑且利润下降,给东风集团的贪图带来很大的压力,公司不得不忍痛进行瘦身。

自客岁初始,东风日产以关闭工场、转让产能等方式来竣事降本增效成见。在客岁6月,有媒体还爆出东风日产关闭了位于江苏常州的年产能约12万辆整车工场。

此外,客岁9月,东风本田还被爆出裁人2000东谈主,职工列队抢限额。

把柄2024年年报,东风本田的利润只剩下6.61亿元,较2023年同期的13.26亿元径直腰斩,成为东风集团功绩增长的“拖油瓶”。

东风集团的逆境,其实是统共传统车企的“转型阵痛”缩影。能不成翻身,就看它能不成在新能源赛谈玩出模式,同期别让燃油车业务拖垮现款流——毕竟,船大调头难。

2

电动化转型慢,砸钱搏一把

近些年国内新能源汽车市集欢乐发展,关系词部分国内传统汽车厂商,因依赖燃油车利润导致转型能源匮乏,对转型进击性意志不及,早期“油改电”产物竞争力较弱,故而跟不上时期的脚步。

东风集团在电动化转型方面布局了多个新能源汽车品牌,除了岚图(高端新能源品牌)除外,还包括东风奕派、猛士科技和东风纳米等。为了发展这些新品牌,东风集团插足了不少资金,2024年公司成本开支增长至177.7亿元,新能源汽车的研发、自主乘用车的新能源做事插足是成本开支的主要项目。

东风集团电动化转型获取一定的收货,举例,岚图汽车本年上半年销量同比大增85%,但仅完周详年20万销量成见的约28%,同期相较于行业其他头部新能源汽车品牌而言,公司新能源车型在销量领域方面仍显单薄。

另外,公司新能源车业务盈利武艺欠佳,其中岚图汽车2024年不绝产生损失,未能扭转东风集团现时的被迫局势。

伴跟着压力越来越大,东风集团近期动作一样,握续重资开展资源整合、加快发展新能源汽车。

上月,东风集团过头非全资附属公司东风财富措置与岚图汽车过头他推动签订增资契约。把柄契约,东风财富措置将出资10亿元,认购岚图汽车约9497万元的注册成本。东风集团此举意在加快新能源转型,强化高端市集布局。

更早前的6月,东风集团与日产全资附属公司NCIC缔造结伴公司,共同从事汽车出口业务,其中东风集团握股40%。有业内东谈主士示意,东风集团此举成见不再是争夺中国增量市集,而是把中国还是宽裕的产能和老练的供应链作为出口基地,去赚国外的钱。

此外,日产中国总裁马智欣近期示意:“畴昔三年,东风日产将插足100亿元用于新能源研发,并扩建时期中心以容纳4000名职工。”

3

挂牵

东风集团正处在传统燃油车业务下滑与新能源转型攻坚的交叉路口。结伴板块的握续疲软让其承压赫然,而新能源业务虽有布局却尚未酿成足够因循力。

畴昔,其能否在强烈的市集竞争中找准标的,均衡好短期功绩与弥远转型的关系,仍有待时刻历练。